Trước đây, hệ thống đo lường cho hoạt động kinh doanh chính là về tài chính, và kế toán vẫn được coi là “ngôn ngữ của kinh doanh”. Tuy nhiên, các thước đo tài chính không đủ để chỉ dẫn và đánh giá lộ trình của tổ chức xuyên suốt những môi trường cạnh tranh. Yếu điểm này đã thôi thúc các nhà quản lý tìm đến một phương pháp đánh giá hiệu quả hơn, toàn diện hơn, mà điển hình là Thẻ điểm cân bằng BSC (Balanced ScoreCard).

Trước đây, hệ thống đo lường cho hoạt động kinh doanh chính là về tài chính, và kế toán vẫn được coi là “ngôn ngữ của kinh doanh”. Tuy nhiên, các thước đo tài chính không đủ để chỉ dẫn và đánh giá lộ trình của tổ chức xuyên suốt những môi trường cạnh tranh. Chúng là những chỉ số theo sau (lagging indicators), không thể bắt kịp nhiều giá trị đã được tạo ra hay bị phá hủy bởi hành đồng của các nhà quản lý trong kỳ kế toán gần nhất. Những thước đo tài chính này chỉ cho chúng ta biết một chút, nhưng không phải tất cả toàn bộ câu chuyện về những hành động trong quá khứ. Chúng cũng không thể cung cấp những chỉ dẫn thích hợp cho những hành động có thể áp dụng được ngày nay và mai sau. Yếu điểm này đã thôi thúc các nhà quản lý tìm đến một phương pháp đánh giá hiệu quả hơn, toàn diện hơn, mà điển hình là Thẻ điểm cân bằng BSC (Balanced ScoreCard).

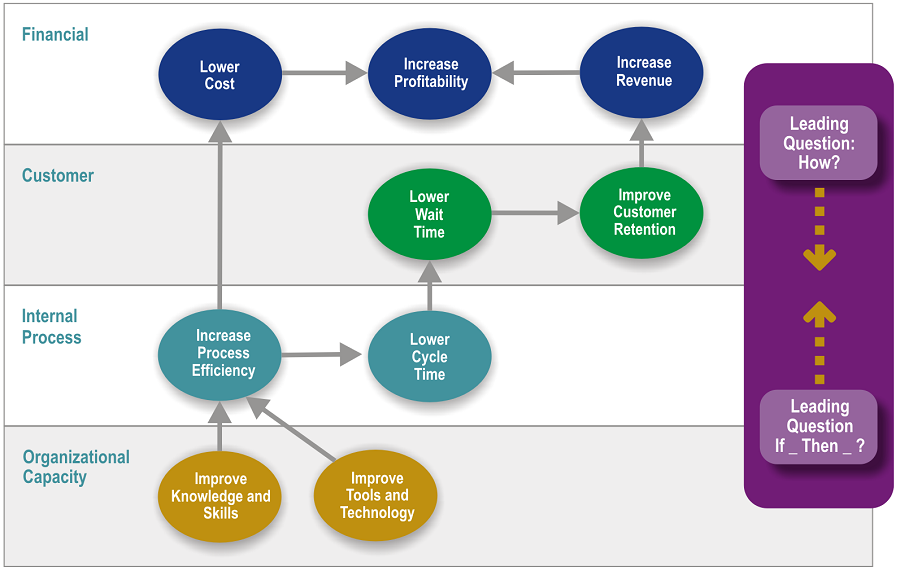

Thẻ điểm cân bằng cung cấp cho các nhà lãnh đạo một khung mẫu toàn diện, biến tầm nhìn và chiến lược của một công ty thành một tập hợp chặt chẽ các thước đo hiệu quả hoạt động. BSC giúp chuyển hóa sứ mệnh thành những mục tiêu và thước đo, hoạt động dựa trên việc đánh giá 4 khía cạnh khác nhau là: Tài chính, Khách hàng, Quy trình hoạt động nội bộ và Học tập – tăng trưởng. Bốn khía cạnh, hay bốn góc nhìn của BSC cho phép một sự cân bằng giữa những mục tiêu dài hạn và ngắn hạn, giữa những kết quả mong đợi và những nhân tố thúc đẩy hiệu quả hoạt động của những kết quả đó, giữa những thước đo khách quan, khó khăn và những thước đo đơn giản hơn, chủ quan hơn.

Xem thêm: 4 lưu ý để đào tạo nên những lãnh đạo xuất chúng nhất cho tổ chức

1. Khía cạnh tài chính

Những thước đo tài chính luôn có giá trị trong việc tóm lược những kết quả kinh tế có thể đo lường dễ dàng của những hoạt động đã được thực hiện, từ đó cho thấy liệu chiến lược, việc triển khai và thực thi chiến lược của một công ty có đóng góp vào việc cải thiện lợi nhuận hay không. Những mục tiêu tài chính nhìn chung thường liên quan đến khả năng sinh lợi, được đo bằng thu nhập từ hoạt động, lợi nhuận vốn sử dụng, hay gần đây hơn là giá trị kinh tế gia tăng.

2. Khía cạnh khách hàng

Ở khía cạnh khách hàng, các nhà quản lý nhận diện các phân khúc khách hàng và thị trường mà ở đó đơn vị kinh doanh sẽ phải cạnh tranh, và những thước đo về hiệu quả hoạt động của đơn vị kinh doanh ở những phân khúc mục tiêu này. Những thước đo kết quả cốt lõi gồm có việc làm thỏa mãn khách hàng, giữ chân khách hàng, thu hút khách hàng mới, lợi nhuận từ khách hàng, thị phần ở những phân khúc mục tiêu.

Khía cạnh khách hàng cho phép các nhà quản lý của đơn vị kinh doanh kết nối được chiến lược dựa trên khách hàng và thị trường, cái sẽ mang lại cho họ những kết quả cao về tài chính trong tương lai.

3. Khía cạnh quy hoạch hoạt động nội bộ

Trong khía cạnh này, lãnh đạo công ty xác định những quy trình hoạt động nội tại mà tổ chức đó phải thực hiện tốt nhất. Những quy trình này cho phép đơn vị kinh doanh cung cấp những tập hợp giá trị sẽ lôi cuốn và giữ chân khách hàng ở những phân khúc thị trường mục tiêu, đồng thời thỏa mãn kỳ vọng của cổ đông về lợi nhuận tài chính tốt nhất. Các thước đo trong khía cạnh này tập trung vào những quy trình nội bộ có ảnh hưởng lớn nhất đến việc làm thỏa mãn khách hàng và đạt được những mục tiêu tài chính của một tổ chức.

Khía cạnh này cho thấy những khác biệt cơ bản giữa các phương thức truyền thống và phương thức Thẻ điểm cân bằng. Những phương thức truyền thống cố gắng giám sát và cải thiện những quá trình kinh doanh hiện hữu. Ngược lại, BSC thường xuyên nhận diện các quá trình hoàn toàn mới, những quá trình mà tổ chức phải thực hiện tốt nhất nhằm đạt được những mục tiêu khách hàng và tài chính.

4. Khía cạnh học tập và tăng trưởng

Khía cạnh thứ tư này xác định cơ sở hạ tầng mà tổ chức đó phải xây dựng để tạo ra sự phát triển và cải thiện dài hạn. Việc học tập và tăng trưởng mang tính tổ chức xuất phát từ 3 nguồn chủ yếu: con người, hệ thống và các quy trình tổ chức.

Cũng như trong khía cạnh khách hàng, các thước đo dựa trên nhân viên bao gồm những thước đo kết quả chung: làm thỏa mãn, giữ chân, đào tạo nhân viên và những kỹ năng; cùng với những nhân tố cụ thể của những thước đo này, chẳng hạn các chỉ số cụ thể và chi tiết tùy theo từng doanh nghiệp của những kỹ năng đặc biệt cần thiết cho môi trường cạnh tranh mới.

Xem thêm: Tại sao đào tạo phải là "quốc sách của doanh nghiệp"?

Để có cái nhìn đa chiều, đa diện hơn về bộ công cụ BSC – KPIs và cách áp dụng bộ công cụ này vào công tác quản lý, anh/chị có thể tham gia Khóa đào tạo “Hệ thống BSC - KPIs: Từ chiến lược đến quản trị hiệu quả công việc"

Nguồn: Internet

Tổng hợp và biên soạn bởi Học viện Quản trị HRD Academy

Bạn đang lãnh đạo một Doanh nghiệp phát triển? Bạn đang là Giám đốc Nhân sự? Bạn là người phụ trách công tác Đào tạo & Phát triển? Bạn cần một đối tác để phát triển năng lực tổ chức, năng lực đội ngũ? Bộ Chương trình huấn luyện đặc biệt được thiết kế dành riêng cho Doanh nghiệp của Bạn. Được thiết kế bởi các chuyên gia giữ vị trí Quản lý điều hành tại các Tập đoàn hàng đầu và Giảng viên quản trị công ty, Bộ chương trình chứa đựng các bài học kinh nghiệm thực tiễn và chuẩn mực quản trị hiện đại. Xem chi tiết tại ĐÂY